El mercado fotovoltaico europeo en 2026 no muestra signos de desaceleración, pero la lógica de decisión de las empresas está cambiando. Con el ajuste de los mecanismos de incentivos, el endurecimiento de las normas de conexión a la red, el aumento de las limitaciones de capacidad de la red y las fluctuaciones en la trayectoria de precios de los módulos, el entorno del mercado está pasando de una fase de “expansión de escala” a una de “equilibrio estructural”. En un contexto en el que los ingresos se orientan cada vez más al mercado y la certeza de las políticas disminuye, los módulos dejan de ser solo un elemento de coste y pasan a convertirse en una variable clave que influye en el rendimiento de generación y en la estabilidad a largo plazo. Reevaluar la selección de módulos se ha convertido así en una respuesta inevitable a los cambios en el entorno de inversión.

Table of Contents

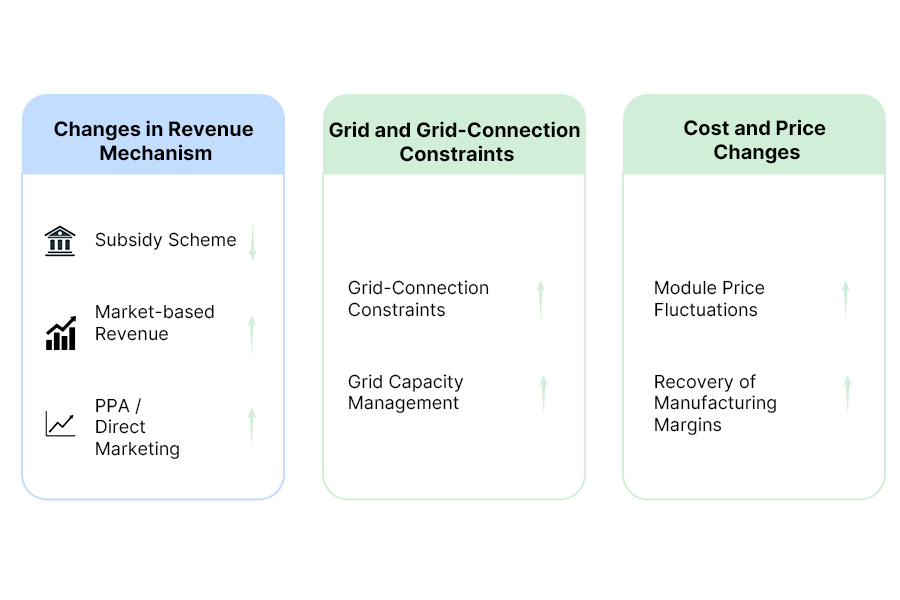

Tres cambios estructurales en el entorno político del sector fotovoltaico europeo en 2026

En 2026, el mercado fotovoltaico europeo sigue manteniendo una tendencia de crecimiento, pero el marco que sostiene su funcionamiento está cambiando. El entorno de inversión está pasando gradualmente de un modelo relativamente estable impulsado por políticas de apoyo a una fase en la que coexisten mecanismos de mercado y nuevas restricciones del sistema.

Las medidas regulatorias adoptadas o debatidas recientemente en varios mercados clave muestran una dirección similar: los mecanismos de ingresos dependen cada vez más de las señales del mercado, la gestión de la capacidad de conexión a la red se vuelve más precisa y la importancia del cumplimiento normativo y la gestión del riesgo aumenta. Estos cambios no reflejan únicamente ajustes en países individuales, sino un reequilibrio estructural del sistema energético europeo en un contexto de alta penetración de energías renovables.

En este contexto pueden identificarse tres cambios políticos con implicaciones a largo plazo.

1.1. Mayor orientación al mercado de los mecanismos de ingresos

Varios países europeos están revisando la lógica tradicional de las subvenciones:

En Alemania, el borrador de modificación de la Ley de Energías Renovables (EEG) presentado en 2026 muestra una reevaluación del modelo de tarifas fijas de apoyo. Entre las medidas propuestas se incluye la eliminación gradual de las subvenciones fijas para pequeños sistemas fotovoltaicos residenciales y el refuerzo del mecanismo de comercialización directa de la electricidad. Esto significa que más instalaciones tendrán que enfrentarse directamente a la volatilidad de los precios del mercado eléctrico.

En Francia, los debates sobre la estructura del mercado de PPA y el reajuste de la planificación energética PPE3 reflejan una mayor dependencia de mecanismos de transacción basados en el mercado.

En Italia, los incentivos están cada vez más vinculados a requisitos de cumplimiento normativo. Las infracciones pueden provocar reducciones de los incentivos de entre el 10 % y el 50 %, junto con controles y auditorías más estrictos.

Estos cambios no significan la desaparición de los subsidios, sino que indican que la estabilidad de los ingresos ya no está completamente garantizada por la política pública, sino que depende cada vez más del rendimiento real del sistema y de su comportamiento a largo plazo.

En este contexto, parámetros como el coeficiente de temperatura de los módulos, la curva de degradación anual, la veracidad de la ganancia bifacial o el rendimiento en condiciones de baja irradiación comienzan a incorporarse directamente en los modelos de cálculo de ingresos. Las diferencias de producción que antes podían compensarse mediante subvenciones ahora deben sustentarse en el rendimiento tecnológico real.

1.2. La red eléctrica y los mecanismos de conexión como variable clave

La reforma del sistema de conexión a la red aplicada en Italia en 2026 mediante el decreto Bollette establece que la asignación de capacidad se base en el grado de madurez del proyecto. A través del portal de Terna y del sistema de gestión por “microzonas”, la capacidad se distribuye dinámicamente, y las soluciones de conexión deben competir dentro de ventanas de acceso abiertas. Este mecanismo rompe con la lógica de “primero en llegar, primero en ser atendido” y convierte la capacidad de la red en un recurso competitivo.

En Alemania, el debate en torno a la reforma de las tarifas de red AgNes y la incertidumbre sobre las exenciones de tarifas de red para sistemas de almacenamiento están provocando retrasos en las decisiones de inversión en grandes proyectos de almacenamiento y en instalaciones híbridas fotovoltaica-almacenamiento.

En Francia, la planificación energética también pone mayor énfasis en la compatibilidad entre la capacidad de la red y el equilibrio del sistema, especialmente en el contexto de grandes plantas fotovoltaicas en suelo y de los ajustes en la estructura del parque nuclear.

Estos cambios transmiten una señal clara: la capacidad de conexión a la red y la compatibilidad del sistema con la infraestructura eléctrica se están convirtiendo en variables clave para la viabilidad de los proyectos.

En este contexto, los módulos fotovoltaicos ya no se comparan únicamente por su eficiencia por vatio, sino que también deben considerarse aspectos como:

la compatibilidad entre corriente del módulo y el inversor

la adaptación del tamaño del módulo a la estructura portante del tejado

el impacto de las configuraciones vidrio-vidrio o vidrio-backsheet en el peso y la eficiencia de instalación

la estabilidad de la curva de generación bajo limitaciones de red o mecanismos de acceso flexible

La importancia de la adaptación del sistema aumenta de forma notable.

1.3. Cambios en las expectativas de costes y precios

A comienzos de 2026, el precio de los módulos fotovoltaicos en Europa experimentó una recuperación temporal. Aunque los precios de las obleas de silicio han descendido recientemente, los fabricantes han comenzado a recuperar márgenes tras un largo periodo de pérdidas, lo que ha provocado que algunos productos suban aproximadamente entre un 15 % y un 18 % respecto a los niveles mínimos de 2024.

Al mismo tiempo, la incertidumbre política y los cambios en el entorno comercial están aumentando la volatilidad de las expectativas del mercado, lo que significa que las tendencias futuras de precios ya no siguen necesariamente una trayectoria claramente descendente.

Este cambio rompe con la percepción dominante de los últimos años. Los precios de los módulos no necesariamente seguirán bajando, y la estrategia de esperar simplemente para obtener costes de compra más bajos ha dejado de ser una opción segura.

En un contexto de volatilidad de precios y reconfiguración del marco político, las empresas están comenzando a reconsiderar el peso del coste por vatio en la toma de decisiones, desplazando la atención hacia factores como la estabilidad de generación a largo plazo, la madurez tecnológica y la adecuación de distintas tecnologías a escenarios de proyecto específicos.

¿Cómo cambian los criterios de evaluación de los módulos con las nuevas políticas?

Los ajustes en los mecanismos regulatorios y los cambios en las expectativas de precios están modificando de forma evidente los criterios para la selección de módulos. Además del coste de adquisición, factores como la estabilidad de la generación, la adaptación estructural y la fiabilidad a largo plazo están entrando progresivamente en el núcleo de la evaluación.

2.1. Del coste por vatio a la capacidad de generación a largo plazo

En un contexto de menor certidumbre en los sistemas de apoyo, la previsibilidad del rendimiento energético se convierte en una variable clave. El coeficiente de temperatura, la curva anual de degradación, la autenticidad de la ganancia bifacial y el rendimiento en condiciones de baja irradiación empiezan a incorporarse directamente en los modelos de cálculo de ingresos y en las evaluaciones financieras.

Dentro de este marco, las distintas tecnologías presentan posicionamientos diferentes:

TOPCon mantiene un buen equilibrio entre eficiencia, coste y madurez de suministro. Actualmente sigue siendo una de las opciones más extendidas en el mercado europeo comercial e industrial, especialmente en proyectos sensibles al periodo de retorno de la inversión y a la disponibilidad del suministro.

HJT suele ofrecer un mejor coeficiente de temperatura (alrededor de −0,243 %/°C) y una menor degradación. En entornos de alta temperatura o en proyectos con horizontes de inversión a largo plazo, su ventaja en estabilidad de generación energética resulta más evidente.

IBC suele ofrecer un mayor potencial de eficiencia frontal en proyectos de tejados distribuidos de alta gama, aunque su principal ventaja se refleja en el valor por unidad de superficie y la adaptación a las condiciones del tejado.

Al mismo tiempo, la estructura del módulo empieza a influir en la evaluación de los ingresos. Los módulos vidrio-vidrio presentan ventajas en fiabilidad y resistencia a largo plazo, mientras que los módulos vidrio-backsheet ofrecen mayor flexibilidad en términos de peso y eficiencia de instalación. Los módulos bifaciales pueden aportar ganancias adicionales en entornos con alta reflectancia, aunque su rendimiento real depende de las condiciones específicas de instalación.

En consecuencia, la elección tecnológica está pasando de una comparación simple de valores de eficiencia a una evaluación basada en la adaptación al escenario del proyecto y el rendimiento a largo plazo.

Comparación de las tecnologías de paneles solares TOPCon, HJT e IBC

| Tecnología | Estructura | Rendimiento clave | Aplicaciones típicas |

|---|---|---|---|

| TOPCon | Estructura de contacto pasivado con óxido túnel tipo N | Coeficiente de temperatura aprox. −0.32%/°C; equilibrio entre eficiencia y coste con producción a gran escala madura | Cubiertas comerciales e industriales y grandes plantas solares orientadas a un ROI estable |

| HJT | Estructura de heterounión con alta capacidad de generación bifacial | Coeficiente de temperatura aprox. −0.243%/°C; bifacialidad típicamente 90–95% | Regiones de alta irradiación, agrivoltaica y marquesinas solares donde la ganancia bifacial es significativa |

| IBC | Diseño de contacto posterior sin líneas de rejilla en la parte frontal | Coeficiente de temperatura aprox. −0.29%/°C; apariencia limpia y mejor tolerancia al sombreado | BIPV y cubiertas residenciales o comerciales premium con altos requisitos estéticos |

Nota: Los parámetros y descripciones de aplicación reflejan referencias comunes del sector. El rendimiento real puede variar según el modelo específico del panel solar y las condiciones de prueba.

2.2. De la prioridad de la potencia máxima a la prioridad de la compatibilidad del sistema

El endurecimiento de las normas de conexión a la red, las limitaciones de corriente y las exigencias de compatibilidad con inversores hacen que la coordinación entre los parámetros del módulo y la arquitectura del sistema sea cada vez más importante. Un módulo de mayor potencia no siempre significa una configuración óptima. El diseño de corriente, el rango de tensión y la compatibilidad con el inversor se convierten en factores clave.

Por ejemplo, los módulos que emplean diseños de células divididas o configuraciones optimizadas de corriente pueden reducir las pérdidas en serie y mejorar la estabilidad operativa. En proyectos comerciales e industriales con limitaciones estructurales en el tejado, el tamaño y el peso del módulo también influyen directamente en el riesgo de instalación y en las evaluaciones estructurales.

En este contexto, el equilibrio entre densidad de potencia, control de corriente y diseño estructural suele ser más relevante que el simple aumento de la potencia nominal del módulo.

2.3. De la comparación de parámetros a un marco de gestión del riesgo

El aumento de la incertidumbre en el entorno político y de mercado hace que bancos e inversores presten mayor atención a la madurez tecnológica y la capacidad de financiación de los proyectos. Los sistemas de certificación, la estabilidad de la producción a gran escala, la capacidad de suministro a largo plazo y la consistencia de la calidad se están convirtiendo en indicadores de evaluación cada vez más relevantes, aunque a menudo implícitos.

Las tecnologías principales, gracias a cadenas de suministro maduras y estándares industriales consolidados, suelen ofrecer mayores ventajas en términos de financiación y control del riesgo. En cambio, las innovaciones estructurales —como módulos full-black, backsheet transparente o diseños estéticos específicos— tienden a aportar valor principalmente en aplicaciones concretas, más que a sustituir de forma generalizada a las tecnologías existentes.

En este contexto, la selección de módulos empieza a formar parte de una estrategia de gestión del riesgo, y ya no se limita únicamente a una comparación de parámetros técnicos.

Tres dimensiones clave para la selección de módulos en Europa en 2026

En el mercado fotovoltaico europeo de 2026, la selección de módulos se basa cada vez más en restricciones reales del sistema y condiciones de rentabilidad, y ya no únicamente en la comparación de parámetros o niveles de potencia. A partir de los cambios políticos y de mercado descritos anteriormente, pueden identificarse tres dimensiones principales.

Criterio 1: ¿Está completamente orientada al mercado la estructura de ingresos?

Cuando un proyecto depende de PPA, comercialización directa o mecanismos de precio eléctrico variable, la estabilidad de la generación entra directamente en los modelos de previsión de flujo de caja. En este contexto, el coeficiente de temperatura y la trayectoria de degradación dejan de ser simples parámetros técnicos y pasan a convertirse en variables clave dentro de la estructura de ingresos.

Por ello, en proyectos con una alta exposición al mercado:

Si el objetivo es controlar la degradación a largo plazo y la variación de la curva de generación, las tecnologías con mejores coeficientes de temperatura y menor degradación suelen ofrecer ventajas. Por ejemplo, los módulos con estructuras celulares de alta estabilidad y encapsulación vidrio-vidrio suelen presentar curvas de producción más estables en operación prolongada y en entornos de alta temperatura.

Si el proyecto se centra más en el periodo de recuperación de la inversión y el equilibrio del flujo de caja inicial, las tecnologías que mantienen un equilibrio razonable entre eficiencia y coste resultan más prácticas. Actualmente, la tecnología TOPCon tipo N, ampliamente implantada en Europa, suele ofrecer una combinación madura entre eficiencia, precio y estabilidad de producción.

En proyectos con condiciones favorables de reflexión del suelo, la ganancia trasera de los módulos bifaciales es más evidente. En cambio, en escenarios como vallas solares, agrivoltaica o cubiertas translúcidas, los módulos vidrio-vidrio con capacidad de transmisión de luz pueden aportar mayor valor funcional. El rendimiento real debe evaluarse considerando altura de instalación, reflectancia, transmitancia y disposición del campo fotovoltaico, y no únicamente el valor teórico de bifacialidad.

En proyectos de integración arquitectónica o con altos requisitos estéticos, las estructuras sin líneas de rejilla visibles o los módulos totalmente negros pueden resultar más adecuados, aunque siempre debe evaluarse el equilibrio entre eficiencia y coste.

En consecuencia, el posicionamiento de las distintas tecnologías empieza a vincularse a la estructura de ingresos del proyecto, y ya no depende únicamente de una clasificación basada en la eficiencia.

Criterio 2: ¿La red eléctrica constituye una restricción estructural?

Cuando la capacidad de conexión a la red es limitada, existen restricciones de corriente o se endurecen los requisitos de compatibilidad con inversores, la capacidad de integración del módulo en el sistema se convierte en un factor decisivo.

Cuando la corriente de una cadena está limitada, el diseño optimizado de corriente o la segmentación de células pueden reducir las pérdidas en serie y mejorar la estabilidad del sistema. En proyectos comerciales e industriales con limitaciones estructurales en la cubierta, el tamaño y el peso de los módulos influyen directamente en la evaluación estructural y en la eficiencia de aprobación del proyecto. En mercados donde la competencia por las ventanas de conexión es intensa, una mayor densidad de potencia por superficie puede ayudar a optimizar la disposición del sistema dentro de capacidades limitadas.

En este contexto, aumentar la potencia de un solo módulo no siempre es la mejor estrategia. El control de corriente, el peso estructural, el tamaño del módulo y la compatibilidad con el inversor suelen tener mayor relevancia práctica que la potencia máxima nominal.

Criterio 3: ¿El entorno financiero y de riesgo se vuelve más prudente?

En un contexto de ajustes regulatorios y volatilidad en las expectativas de precios, bancos e inversores prestan cada vez más atención a la madurez tecnológica y el grado de estandarización. La escala de producción, los sistemas de certificación, la estabilidad del suministro a largo plazo y la solidez de la cadena industrial se convierten en variables que influyen en las condiciones de financiación.

Para proyectos que dependen de financiación bancaria o titulización de activos, las tecnologías más maduras y con mayor base instalada suelen obtener mayor reconocimiento por parte de las instituciones financieras. En cambio, en proyectos autofinanciados o en aplicaciones específicas —como la integración arquitectónica con altos requisitos estéticos—, la innovación estructural y el diseño personalizado aportan valor principalmente como diferenciación, más que como sustitución generalizada de las tecnologías convencionales.

En un entorno de menor tolerancia al riesgo, la selección de módulos se está convirtiendo gradualmente en parte de la estrategia de gestión del riesgo, y ya no se limita a una simple decisión de actualización tecnológica.

En un mercado europeo donde las políticas energéticas siguen evolucionando, los módulos fotovoltaicos están pasando de ser un simple componente de hardware a convertirse en un elemento clave dentro del modelo de ingresos y del sistema de gestión de riesgos. La reevaluación de los criterios de selección por parte de las empresas no se debe únicamente a la evolución tecnológica, sino también a cambios en la lógica de inversión y en la estructura del riesgo. Este ajuste puede no ser siempre visible, pero ya está influyendo en la jerarquía tecnológica y en el panorama competitivo del sector. En el futuro, la competencia entre módulos no dependerá solo de la eficiencia y el precio, sino también de la estabilidad, la compatibilidad del sistema y la previsibilidad a largo plazo.

Maysun Solar ofrece al mercado europeo módulos fotovoltaicos basados en IBC Tecnología, TOPCon Tecnología y HJT Tecnología. Con ingresos cada vez más orientados al mercado y normas de conexión a red más exigentes, priorizamos el ajuste de la tecnología al escenario del proyecto, considerando factores como comportamiento térmico, degradación, diseño de corriente y estructura del módulo, para mejorar la estabilidad y la previsibilidad del sistema.

Referencias

pv magazine Deutschland. EEG-Entwurf geleakt: komplette Streichung der Förderung privater Photovoltaik-Anlagen vorgesehen. 26 February 2026.

https://www.pv-magazine.de/2026/02/26/eeg-entwurf-geleakt-komplette-streichung-der-foerderung-privater-photovoltaik-anlagen-vorgesehen/

pv magazine Deutschland. Investitionssicherheit akut gefährdet: Netzentgeltreform für Großbatteriespeicher. 26 February 2026.

https://www.pv-magazine.de/2026/02/26/investitionssicherheit-akut-gefaehrdet-netzentgeltreform-fuer-grossbatteriespeicher/

pv magazine Italia. Incentivi fotovoltaico 2026 e controlli GSE: cosa cambia con il nuovo regolamento. 26 February 2026.

https://www.pv-magazine.it/2026/02/26/incentivi-fotovoltaico-2026-e-controlli-gse-cosa-cambia-con-il-nuovo-regolamento/

pv magazine Italia. DL Bollette: decongestione delle reti, alcune riflessioni. 25 February 2026.

https://www.pv-magazine.it/2026/02/25/dl-bollette-decongestione-delle-reti-alcune-riflessioni/

pv magazine France. Comprendre et anticiper les mutations du marché des PPAs en France. 27 February 2026.

https://www.pv-magazine.fr/2026/02/27/comprendre-et-anticiper-les-mutations-du-marche-des-ppas-en-france/

pv magazine France. Les prix des modules solaires augmentent plus rapidement que prévu en février. 26 February 2026.

https://www.pv-magazine.fr/2026/02/26/les-prix-des-modules-solaires-augmentent-plus-rapidement-que-prevu-en-fevrier/

SolarPower Europe. EU Solar Market Report 2025–2026.

https://www.solarpowereurope.org/eu-solar-market-report

Lecturas recomendadas

430–460W o 600W+? ¿Cómo elegir la potencia de los módulos solares para proyectos en tejados?

Este artículo compara módulos solares 430–460W y módulos solares 600W en cubiertas comerciales e industriales, destacando que la selección de módulos solares debe basarse en la compatibilidad con el tejado y la estabilidad del sistema.

Cambios en la política y el mercado fotovoltaico en Europa en 2026

En 2026, los ajustes en la política fotovoltaica europea y en las normas de conexión a la red impulsan un modelo de ingresos más orientado al mercado. Este artículo analiza cómo estos cambios influyen en la lógica de selección de módulos y en la valoración de tecnologías como TOPCon, HJT e IBC en distintos escenarios.

Por qué los EPC europeos están reevaluando los paneles fotovoltaicos de gran tamaño

Los EPC europeos están revisando los paneles fotovoltaicos de gran tamaño. El tamaño del panel influye directamente en el riesgo de instalación, la compatibilidad del sistema y la estabilidad del ROI del proyecto.

¿Los módulos bifaciales en instalación vertical realmente generan un rendimiento adicional?

Los sistemas fotovoltaicos bifaciales en disposición vertical están ganando cada vez más atención en Europa. Este artículo analiza en qué condiciones una configuración vertical puede aportar valor adicional, cómo el rendimiento bifacial depende de las condiciones del emplazamiento y qué tipos de proyectos son más adecuados para este diseño.

¿Cuándo pueden los paneles solares de 700W+ suponer un riesgo en cubiertas?

Análisis de los límites de aplicación de paneles solares de alta potencia superiores a 700W en cubiertas residenciales y comerciales, y de cómo el espacio, la capacidad de carga, el autoconsumo y el mantenimiento influyen en el retorno real.

Noticias de febrero del sector fotovoltaico

Panorama de la evolución del mercado fotovoltaico europeo en febrero: tendencias de precios de módulos, recuperación del mercado PPA en Alemania, avance de proyectos agrovoltaicos en Italia y cambios regulatorios en Francia, con los principales indicadores del sector.